突然だけどボクは旅先も含めほぼ毎日自身の金融資産動向をチェックしている。

ボクの場合、インデックスファンドが投資全体の8割強を占めるけど、「インデックスファンドは長期・分散・低コスト(商品)が成功の鍵ですから、私は月に一回くらいしか自分の資産の値動きはチェックしません!放ったらかしです。」とか言う投資系ユーチューバーを見ると、「本当か?」と苦笑してしまう。ご本人は毎日のように株動画を配信して小銭を稼いでいるのに(笑)。

ボクが頻繁に自分の資産動向をチェックするのは、単純にその日の資産が増えていれば気分が良いからだ。

勿論資産が減っている日も少なくないが、それは全く気にならない。

前述の「長期・分散・低コストがインデックスファンドの成功の鍵」なのは多分間違いなくて、長期的には世界経済は発展していくとボクは信じているからだ。

それにしても最近は国内外とも気持ち良いほど株価が下がる。

ボクが3つ持ってる証券口座のひとつの7月のある日。

8月のある日。

それぞれ1日の下げ幅としては、まだ投資経験が十数年のボクにはかなり大きいレベルだ。もう他の二つの口座は推して知るべしで見なかったが、ご丁寧に証券会社の方が電話をかけて来て「かなり下がっておりますが、狼狽売りされないよう。」とアドバイスを頂いた(笑)。

折角楽しいはずの連休を明日の株価を心配しながら過ごされている方々も多いだろう。

さて、皆さん同様ボクの株価も凹んでいる最中に、敢えて日頃から思っている「億り人」について書いてみる。

億り人は盤石か?

な訳はないだろう。

もう年金を貰っていて住宅ローンが無く子供の教育資金も不要で、かつ物欲も失ってしまったご年配の方なら1億円も貯金があればこれはもう余生は安泰かもしれない。

独身節約生活のFIRE民も1億円あれば安泰だと思うが、ボクはダメだ。

4%ルールが(ラッキーにして)毎年有効だとしても税引き後年間320万円だ。インフレの心配もあるし、将来の株価の不透明感を考えればこの金額ですら気持ち良く使えないだろう。何しろ若くして死ぬまでこの範囲内で暮らすことが決まっている人生ってどんなものだろう?余計なお世話だけど・・

一方で家族持ちのサラリーマンで、まだ子供も小さくこれから家も買いたい人などは仮に1億円を持っていても落ち着かないだろう。何しろ都内の新築マンションの平均価格が1億円だ。これも何か狂っているけど。

そうやって考えると1億円って夢として若しくはゴールとして語る金額ではないだろう。

まぁ持っていない人の方が全然多いのだから先ずは持ってから心配すれば良いけど。

億り人の定義

億り人って、月並みだけど株とか仮想通貨若しくは宝くじやギャンブルで一発当てた人のイメージだ。

実際「億り人」でブログ検索するとそんなのばっかだ(笑)。

これは正直なところ勿論羨ましい。少ない元手で一発当てた人が実際の話として書いている(はず)だから、ボクもそうなりたいものだ。

でも、逆を言えば ”小さな元手で短期間で〇〇倍に増やしたい(増やす必要がある)人” とも言える。

当然万人に対しての再現性などは無く、散っていく人が圧倒的多数だからこそ、実現した人は羨ましがられる訳だ。

ボクがフォローしているブロガーさんが「億り人というのは株で1億の利益を出した人(=元本を含まず)」と定義していて、ボクもそれにはまぁ同意だ。

それなら、なけなしの100万円を個別株で101倍に増やすことに人生をかけるより、本業でまず1億作って、その半分の5千万円をインデックスファンドで15年間運用して3倍の1億5千万円に出来れば、これはもう立派な億り人だと思う(年リターン8%で計算)。

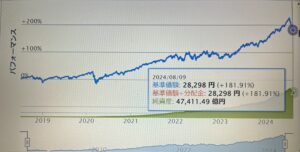

これはボクのメイン資産である米国インデックスファンドの成長推移だ。

ここのところの急落で2.8倍だが、それでも6年間でこれは出来過ぎだ。急落前は3倍 (200%)に届いていた。

そう、本業と株の両方でそれぞれ億り人の方が、刹那的な1発野郎よりカッコ良くないだろうか。知らんけど・・

ボクはそうありたいと思っている。そういう気持ちで日々自身の資産推移をチェックしているのだ。

えっ?そもそもサラリーマンで1億円も貯金出来ないって?

そう言う人は、日頃より長寿を心掛けながら新NISAをコツコツやってみて下さい。

これはこれで結果的にかなり充実した人生になると思いますよ。

と言うことで、こんな株価暴落の時でないとちょっと書けない様な暴論でした。

それではShanti Shanti! 素晴らしい1日を!