若者からお年寄りまで根強い人気の街、自由ヶ丘。

天気が良ければ歩いて行こうかという距離ですが、ここでいつも食べるのは小さな中華食堂のレバニラ炒め。

基本レバーNGの奥さんもここでは注文するやつ。レバーの量が普通でないので二人で一皿です。850円。

このボクがビール無しでも大変満足出来るレベルのレバニラです!

そして今回はレバ茄子の話・・・

宝くじ定期の成績

宝くじで夢を見たいんだけど、”無知の税金”など払いたくないという我儘を叶えるために始めた地銀S銀行の宝くじ付き定期預金。

地銀の将来は暗いのでペイオフ限度内でのお遊びですが、これまで3年間、毎年ドリームジャンボ、サマージャンボ、そして年末ジャンボと楽しんできました。

取得枚数は全部で210枚! そして当たりは・・・

300円X21本=6,300円

3,000円X2本=6,000円 計12,300円

300円当たりくじは1組10枚に1本必ず入っていますし、3,000円くじの当選確率は1%ですので、ボクのくじ運は極めて標準的なものだと分かりがっかり(笑)

でも計210枚を自分で買っていれば6万3千円の宝くじ券、これがタダ同然で一攫千金の夢を見ていた訳ですから文句はありません。

今は無職無収入の身分、どうせ生活防衛資金として一定の現金はいつも手許に持っていなければならないのです。日銀の低金利政策が変わらない限りは宝くじ付き定期預金は継続予定。

但しそこまで地銀の方が存続するか怪しいですが(笑)

でももう少しだけ「本当に1億当たるかも!」と思えるような宝くじも持っていたい・・

随分落ち着いてしまった毎日の中で、もう少しヒリヒリするやつを・・・

お楽しみファンド

と言うことで以前より興味のあったナスダック100にレバレッジをかけた投資信託を楽天で購入しました!

通称レバナス

レバナスとは

ボクがリスク資産の中心においているのは、米国S&P500指数に連動するインデックスファンドです。S&P500のファンドは米国上位500社に時価総額に応じて分散投資するもので、ボクの中では30~40年に渡って長期運用、安定的な収益を目指すものです(3~4%pa)。

一方ナスダック100は同じく米国ですが、主に情報技術系企業100社の時価総額加重で連動するファンドで、昨今成長著しいGAFAMやテスラなどのイケイケ銘柄中心で構成されています。

当然S&P500と比べれば値動きの幅は大きいのですが、レバナスはこれに2倍のレバレッジ(梃子)がかかっているので、ジェットコースターのような動きをします。

2001年のITバブル崩壊の時は実にピークから98%値を下げた実績(?)もあり、並の握力では長期保有は出来ません。

レバナスとの付き合い方

ということで、最悪の場合失っても構わない気持ちを持って、全金融資産の5%を予算化しました。これを均等に三つの予算に分けて買い進めていきます。

予算1:一括投資する(済)

予算2:ルールを決めて暴落時に複数回に分けて買い下がる(結果的に使わない可能性もあり)

予算3:毎月一定額を積み立てる(最長8年間=96ヶ月)

実はこれは自分でも突っ込みどころ満載で(笑)、そもそも値動きの激しいファンドにさらに2倍のレバレッジまでかけて恣意的にギャンブル性を高めているにも拘わらず、全予算一括投資を避けて”負け難い”手法を取っているからです。

我ながら肝が据わらないなぁ~

それでもこんなチキンな手法でも、過去36年間における10~20年運用のバックテストでは宝くじを同じ予算分買うより1億円を手にする可能性が遥かに高いことを確認したのです(笑)

出口戦略はひとつ。1億円に到達or15年経過したらその時点でゲームオーバー。

この商品は指数関数的な爆発力があります。もし非常に幸運にして早い時期に1億に到達したらその先に2億、3億が見えてくる・・・でもそれを待って歳を重ねても残された人生でもうそんな金額使い切ることなど出来ないでしょう。

また、時間をかけ過ぎて80歳後半にでもなってやっと1億を達成しても同じこと。こんなタイミングでは大金を持つことがストレスにすらなるかもしれません。

一方で現金化

ボクのブログには他の多くのリタイアブログのようなお金の話はほとんど出てきません(笑) 過去に1回だけかな・・

先月、5年振りに金融商品を売却しました。10年前から持ち続けていた”先進国ETF”です。

当時はどこの証券会社を見ても今ほど商品ラインナップに恵まれておらず、このMSCI指数連動のETFが数少ないまともな低コスト分散型ファンドでした。

オリジナルのマネープランではこの先2年後に解約の予定でしたが、幸いにして近年相場環境も良く、素人のボクでも容易に資産を増やすことが出来たので、前倒しして今回現金化した次第です。

昨今の米金利引き上げや逆イールド、そして勿論ウクライナ戦争下の難しい相場環境で、今後2年後に解約するお金のことでモヤモヤするのも望んでいた定年後の暮らしではありませんので。

これで(後ろ倒しを計画している)年金受給開始70歳までの8年間の生活費を補うだけの現金を持つことになりました。

今後の日本のインフレリスクも過小評価出来ませんが、まぁ足りなくなったら必要額に応じて都度残りの信託商品を相場状況に関係無く取り崩していけば良いのです。

これでさっぱりしました!

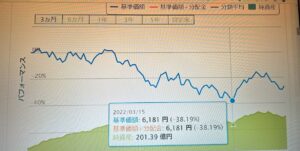

レバナスを買って1か月(4月14日現在)

3月14日に予算1のお金を入れたら思いのほか早く翌日15日に約定。

本当にたまたまですが、楽天レバナスが設定された昨年11月来最安値を拾うことが出来ました。でも見ての通りのやんちゃな値動きです。

今後(不幸にして)予算2を使う機会がなく、予算3で8年間積み立てを継続した場合でも、過去の実績ベースで15年後の77歳で1億6百万円に到達する計算です(税引き前)。

万が一にもボクの宝くじレバ茄子炒めが1億円に育ったら何に使うかゆ~っくり考えていきます。

その為にも健康寿命の延伸が人生最優先事項だと改めて強く思いますね!

それではShanti Shanti! 素晴らしい1日を!